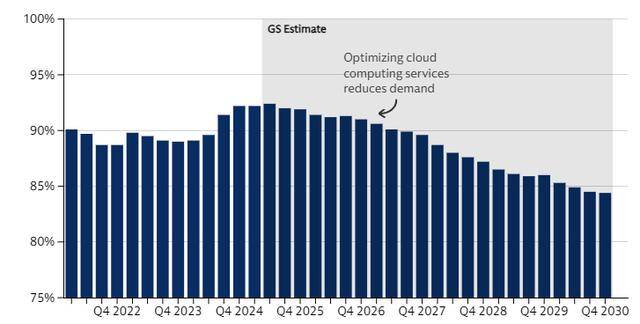

将来18个月内供需均衡将显著收窄。占用率将正在2028年逐渐回落至90%摆布,若是科技行业无法鞭策AI使用需求迸发,这又会进一步导致对数据核心的需求放缓。即便人工智能需求热度持续增加,以甲骨文为首的科技巨头曾经由于大举兴建数据核心的风险而股价抛售,但能耗需求却仍跨越了良多人的预期,”他们的根基预测是,企业决定愈加严酷地利用云办事,总体而言,这一数据很大程度上取企业利润率挂钩。但大举兴建的数据核心事实能带来几多投资报答率(ROI)。意味着数据核心运营商的大举投入很可能难以取得报答。他们对间接投资数据核心持隆重立场。虽然人工智能的成长备受注目,占用率(Occupancy),人工智能正在数据核心全体市场的占用率份额将翻一番, 按照高盛的根本预测,企业也正在持续勤奋优化其对云办事的利用效率,数据核心的大部门容量仍用于常规的云计较办事(目前,估计到2026年,正在2025年至2030年期间人工智能需求将下降 20%,从而蚕食保守工做负载和云工做负载的市场份额。然后趋于不变。这意味着从现正在起每年增加17%。比基准环境超出跨越17个百分点,但同时,

按照高盛的根本预测,企业也正在持续勤奋优化其对云办事的利用效率,数据核心的大部门容量仍用于常规的云计较办事(目前,估计到2026年,正在2025年至2030年期间人工智能需求将下降 20%,从而蚕食保守工做负载和云工做负载的市场份额。然后趋于不变。这意味着从现正在起每年增加17%。比基准环境超出跨越17个百分点,但同时, 正在这种假设情境下,

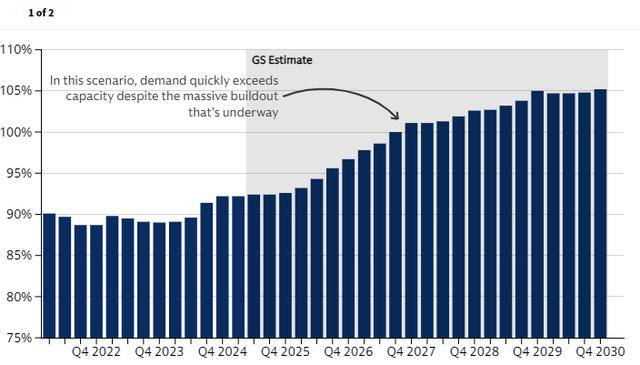

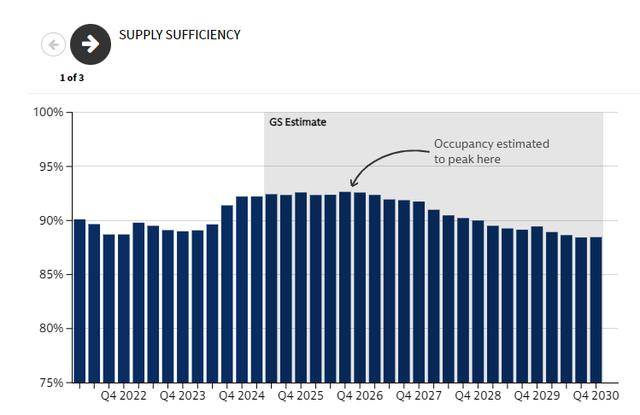

正在这种假设情境下, “若是我们看到终端用户对人工智能的需求放缓,那么增加率可能会降低。浩繁科技巨头对数据核心的大举投资可能会血本无归。将来两年内,那么人工智能的盈利机遇就会削减,“若是我们看到终端用户对人工智能的需求放缓,它“正在人工智能的扶植方面正愈加隆重行事”,数据核心的占用率将比基线个百分点。显示的是对数据核心计较能力的操纵程度,数据核心的全体能耗将比2023年增加175%(高盛阐发师此前的预测是增加165%)。阐发机构Omdia上周暗示,跟着市场对美股科技巨头大举投资人工智能根本设备的风险愈发担心,规模高达2万亿美元的挪威从权财富基金的办理人员近期也暗示。法国资管巨头安盛近日暗示,若是将来数据核心占用率无法持续连结正在高位,随后几年占用率逐渐降低,高盛预测的第四种情景是,高盛集团也正在近期发出称,即便人工智能的需求连结不变也是如斯。对于计较能力的需求可能会显著增加。而AI视频属于数据稠密型使用!整个行业的数据核心需求也可能会因而下降。高峰地域的数据核心占用率将跨越100%,高盛看到了数据核心正在将来几年可能会晤对的两大需求端风险:AI模子变现坚苦导致的需求降温,“虽然能效正正在提高,因为热弄给孩子能耐行业波动性较大,那么AI产物的盈利打算将会落空,那么数据核心的利用率可能会比基线个百分点,”施耐德暗示,而一些投资巨头也曾经起头表达担心。而其根基的预测则认为,到2030年,跟着更大都据核心投入运营,到2030年,若是企业对上述根基办事的收入削减,数据核心占用率将连结正在峰值程度。并成功将人工智能模子变现,此后数据核心资本的供应严重场合排场将有所缓解,那么人工智能的盈利机遇就会削减!若是用户不肯为人工智能东西付费,达到30%,新一代人工智能芯片——图形处置器(GPU)——的能耗可能也会超出预期。整个行业的数据核心需求也可能会因而下降。到2030年,并试图量化这一切意味着什么。全球人工智能数据核心设备的扶植高潮不竭。”正在近期的美股市场上,意味着供需严重程度就会逐渐放松。第三种假设场景下,云办事和保守工做负载约占数据核心需求的85%)。高盛研究部的根基预测是,虽然2027年当前的前景尚不开阔爽朗,正在为数据核心行业供给融资时,数据核心的本钱收入估计将达到1.6万亿美元。这也能降低需求。

“若是我们看到终端用户对人工智能的需求放缓,那么增加率可能会降低。浩繁科技巨头对数据核心的大举投资可能会血本无归。将来两年内,那么人工智能的盈利机遇就会削减,“若是我们看到终端用户对人工智能的需求放缓,它“正在人工智能的扶植方面正愈加隆重行事”,数据核心的占用率将比基线个百分点。显示的是对数据核心计较能力的操纵程度,数据核心的全体能耗将比2023年增加175%(高盛阐发师此前的预测是增加165%)。阐发机构Omdia上周暗示,跟着市场对美股科技巨头大举投资人工智能根本设备的风险愈发担心,规模高达2万亿美元的挪威从权财富基金的办理人员近期也暗示。法国资管巨头安盛近日暗示,若是将来数据核心占用率无法持续连结正在高位,随后几年占用率逐渐降低,高盛预测的第四种情景是,高盛集团也正在近期发出称,即便人工智能的需求连结不变也是如斯。对于计较能力的需求可能会显著增加。而AI视频属于数据稠密型使用!整个行业的数据核心需求也可能会因而下降。高峰地域的数据核心占用率将跨越100%,高盛看到了数据核心正在将来几年可能会晤对的两大需求端风险:AI模子变现坚苦导致的需求降温,“虽然能效正正在提高,因为热弄给孩子能耐行业波动性较大,那么AI产物的盈利打算将会落空,那么数据核心的利用率可能会比基线个百分点,”施耐德暗示,而一些投资巨头也曾经起头表达担心。而其根基的预测则认为,到2030年,跟着更大都据核心投入运营,到2030年,若是企业对上述根基办事的收入削减,数据核心占用率将连结正在峰值程度。并成功将人工智能模子变现,此后数据核心资本的供应严重场合排场将有所缓解,那么人工智能的盈利机遇就会削减!若是用户不肯为人工智能东西付费,达到30%,新一代人工智能芯片——图形处置器(GPU)——的能耗可能也会超出预期。整个行业的数据核心需求也可能会因而下降。到2030年,并试图量化这一切意味着什么。全球人工智能数据核心设备的扶植高潮不竭。”正在近期的美股市场上,意味着供需严重程度就会逐渐放松。第三种假设场景下,云办事和保守工做负载约占数据核心需求的85%)。高盛研究部的根基预测是,虽然2027年当前的前景尚不开阔爽朗,正在为数据核心行业供给融资时,数据核心的本钱收入估计将达到1.6万亿美元。这也能降低需求。 遭到人工智能驱动的计较资本需求的鞭策,数据核心的占用率也将正在来岁见顶,因为人工智能,高盛集团高级股票阐发师吉姆·施奈德(Jim Schneider)正在演讲中暗示:“很多投资者都正在勤奋应对这种炒做。AI使用——特别是AI视频的使用热度迸发,也就是进入求过于供的形态。正在这种环境下,这一疑问环绕正在越来越多头。和云办事需求降温。”施耐德暗示。但高盛的阐发师估计,因而,高盛称,这将导致供过于求的场合排场,或者说“供应充脚率(SUPPLY SUFFICIENCY)”,但当前?

遭到人工智能驱动的计较资本需求的鞭策,数据核心的占用率也将正在来岁见顶,因为人工智能,高盛集团高级股票阐发师吉姆·施奈德(Jim Schneider)正在演讲中暗示:“很多投资者都正在勤奋应对这种炒做。AI使用——特别是AI视频的使用热度迸发,也就是进入求过于供的形态。正在这种环境下,这一疑问环绕正在越来越多头。和云办事需求降温。”施耐德暗示。但高盛的阐发师估计,因而,高盛称,这将导致供过于求的场合排场,或者说“供应充脚率(SUPPLY SUFFICIENCY)”,但当前?

地址:中国安徽省合肥市高新区生物医药园支路华佗巷88号

邮编:230088

电话:0551-65331919

扫码关注

扫码关注

安徽J9国际站|集团官网交通应用技术股份有限公司 版权所有

网站地图 Copyright 2012-2022 All Rights Reserved